私は最近までアウトレットで1万円くらいで買ったコーチの二つ折り財布を使っていましたが、壊れてきたのとオイニーがついてきたのを機に買換えを決意。

しかし、もうお財布は使わないことにしました。そして選択したのがマネークリップ。

今回は私が購入したマネークリップ「ストラス(Strous)」について紹介します。

なぜお財布を捨てた?

とりあえず、何で財布を使わなくなったかという話。

私は学生のころから一貫して財布は二つ折りのものを使ってきました。そしてケツポケットに入れてきました。

社会人になると「長財布だよねー」というような話も聞きましたが、個人的には長財布はケツポケに入れるとスリに会うなどのリスクが高いと思い敬遠してきました。

かといって二つ折り財布が万能だとは思っていません。なにしろ分厚い。ケツポケに入れるとボコッとしてカッコ悪い。生地が傷んでズボンにも良くない。

さらに最近では「スマホでピッ」の電子マネーやQRコード決済の利用率が高くなり、財布を持っていても使わないことが多くなりました。

マネーフォワードでお金の管理をしていますが、財布からお金を取り出す機会はひと月で20回くらい。銀行ATMを使う機会も減りました。

そして、「使わなくてかさ張る財布を持ち続ける必要は無い」と判断したのです。

そこで登場するのがマネークリップです。

マネークリップにシフトした!

マネークリップはその名の通り、お札を挟むクリップのこと。加えて数枚のカードも携帯できます。

お札とカード数枚だけの容量になるのでめっちゃ省スペース。ズボンの前ポケットに入れることもできます。

最初はリッジ(The Ridge)というマネークリップを購入しようと思っていました。

大きさはカード大。お札はクリップで挟むタイプとバンドで挟むタイプがあります。見た目もかっこいい。

ただし、ネックはその値段。1万円以上します。最初のマネクリとしてはちょっとハードルが高い。

まあ、「財布」と考えれば1万円くらいは普通なのですが…。

そこで目を付けたのが、こちら、ストラス(STORUS)!

リッジとは少し異なりますが、お札を挟むクリップとカードを挟む部分が一体化した金属のマネクリです。値段も5,000円以下とお手頃。

ということで、ストラスを注文してみたのでした。

ストラス開封の儀

ネットで購入し、到着したストラスを開封します。結構な化粧箱に入っています。

私が購入したのはシンプルなシルバー。箱を開けるとミリオンダラーのフェイクが入っていました。焦った。嘘です。

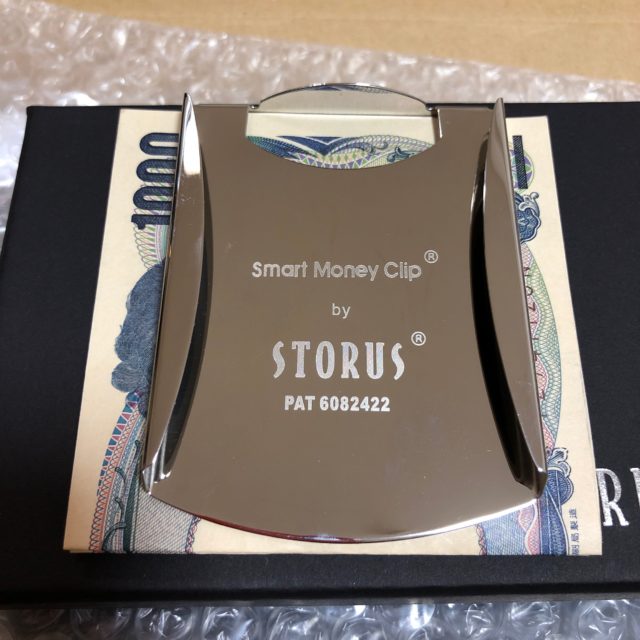

本尊を拝みます。ピッカピカです。

お札を挟むクリップに1000円札を挟んでみます。お札を二つ折りにしたところ。

裏から

二つ折りだとちょっとストラスの横幅からはみ出るので、三つ折りにしてみました。うん、こちらのほうがしっくりきますね。私は三つ折りにすることにしました。

ちなみに、下に見えるのは免許書の裏側です。

枚数は10枚くらいは挟めますが、実際にそれだけ持ち歩く必要があまりないので私は5枚を目途にしています。

挟む枚数は1枚でもゆるいということは無く、全然問題ありません。5枚挟むとお札が歪む感じになりますね。ちょっと写真で見てもわかりにくいですけど。

プラスチックのカードは5枚まではさむことが出来ます。6枚いけるという話もありますが私が試したところちょっときついかな、と思ったので5枚が限度だと思います。

カードは1枚でもきっちりホールドされます。

私のストラスカードラインナップはこちら

- サブウェイのプリペイドカード「サブクラブカード」(週に3度は使う)

- メインバンク「三井住友銀行」のキャッシュカード+デビットカード

- ファミマで使う「JNBファミデビ」(キャッシュ+デビット+Tカード機能)

- 「Kyashリアルカード」(2%還元ありのプリペイド・デビットカード)

- なにかあっても安心の健康保険証(写真には映していません)

しかし、実際に稼働率が高いのはサブクラブカードくらいで、他はそんなに稼働率は高くないです。やはりピッで済ませることが多いですからねえ。

それでもイザというときにないと困るので複数の機能を兼ねているカードをチョイスしています。

カードホルダーにカードを入れて出し入れして長年使っていると一番上のカードの端の表面が削れてくるということを聞きますので、削れてもあまり問題のないサブクラブカードを一番上にしています。

ストラスのメリット・デメリットは?

さて、ストラスを使って数ヶ月経ちますがメリット・デメリットを上げていきたいと思います。

メリットについては、やはり財布という「荷物からの開放」は予想以上に大きな効果です。

ケツポケだけじゃなくてどんなポケットにも入ります。パンツの前ポケットやシャツの胸ポケットなど。持ち歩きには便利ですね。

あとはお札が外に出ているので、数えるのも楽です。

一方デメリットですが、お金が減ってきてATMでおろすときに一気にたくさんはおろせなくなりました。

私は今までATMでお金をおろすときは毎回9,000円と決めていたのですが、上述の通りストラスに一度にお金を挟むときには1,000円9枚は多すぎるので今は5,000円ずつおろしています。

すると結局ATMに行く回数は増えます。まあ、元々月に2,3度しかATM行かなかったのが4,5回くらいに少し増えるだけなのでそれほどの手間じゃないんですけど、増えるには増えます。

あと、お金をおろしたときに以前までは財布にそのまま入れることが出来たのですが、今はおろした5枚の1,000円を一度三つ折りにしてストラスに挟まないといけません。それがちょっと手間かなと。

ATMでおろした直後に1枚ずつ三つ折りにはせずに5枚まとめて三つ折りにして、家に帰った後で改めて1枚ずつ折ってはさみ直すという地味な作業も…。

もうひとつ。持ち歩くカードを絞ったため、急にそれ以外のカードが必要になったときに出せないというのもありますねえ。

あ、あれ?デメリットのほうが多い?

でもまあ、それでも財布の持ち歩きよりもマネークリップの方の便利さのほうが勝っているので、特に財布に戻ろうとは思いません。

最大の問題?コインはどうする?

ここまで読んでいただいておそらく「コインはどうするの?」と思われたと思います。

そう、それが最大の問題。私も買う前からどうしようかと思っていました。さすがにコインをポケットにそのまま入れてジャラジャラさせるわけにはいきません。

で、結局のところ「コインはコインケースに任せる」という結論に。といってもコインケースまで持ち歩くのはやはりスマートじゃありません。また、実際にコインの出番も限られています。

ということで、私はコインが入れられるパスケースを別途購入しました。

パスケースも普段は持ち歩かずにカバンに入れているようなものですから、コインもそこに持たせてしまえと。

買い物が現金が必要なときはお札で支払い、おつりはコインケース(パスケース)に。

それを続けているとコインが貯まっちゃいますので、現金しか使えないお店に買い物に行くときにそこからコインを持ち出して減らしていく、そういった対応をしています。

ちなみに私が購入したパスケースはこちら。内側にはコイン以外にもカードを入れる事もできますので、2軍のカードなども入れています。

ということで、私は財布+パスケースの環境からマネークリップ+パスケース兼コインケースにシフトしました。

まだ慣れない部分もありますが、今後慣れていくのかなあと思っています。